|

在亿佰购物商业模式的交易结构中,提供了银行为其信用卡客户提供采买商品和物流服务的功能。在国内市场竞争及电商降价竞争的环境下,不直接拥有客户资源的亿佰购物无法卖出有足够毛利润的价格,以平衡银行、供应商和亿佰购物三方的利润底线。“收益—成本”为负,是这个模式从开始乃至以后都越发难以解决的问题,注定了亿佰购物的失败。

■ 文 / 金胤和*

亿佰购物年发行信用卡分期邮购目录3亿张,与超过1亿信用卡持卡人保持接触,600家供应商,产品涉及数码3C、生活品、化妆品、奢侈品等9类2000多个品牌10000多种商品。

亿佰通过与银行合作,用DM单(邮寄商品广告)、电话等形式开展商品的营销,利用银行丰富的信用卡用户数据从事产品分期付款销售。

今年6月14日,亿佰购物突然召开内部员工大会,宣布破产。这家颇被业内看好的企业突然倒闭,让近20家银行掉入违约支付的维权漩涡之中,留下近3000万元的负债。

曾被评为最佳商业模式的亿佰购物为何破产?

对于亿佰购物经营失败的原因,通常首先会从一般管理的方面予以解读。

比如,没有自己的品牌,产品是各个银行的网上商城买来的,客户不知道是亿佰商城提供具体产品和服务。不够专注,在银行外包业务之外上线了自己的独立商城,这分散了其很大的精力。现有的电商冲击巨大,在京东和天猫推出类似服务,银行自建商城冲击之下,这个服务对于客户价值急剧变小。用户体验做得很不好,随便在网上一搜就是大量迟到货、丢货、延迟、客服不反馈等问题,以及还有其他对大客户依赖、寄居在银行之下等等的原因。

但这些都不是关键,都不能简单明了地解读为何亿佰购物难以盈利,亿佰购物失败的关键原因是因商业模式不当,这是一个从创业一开始就存在的问题。

解读商业模式五大要素

商业模式是企业商业资源的组合和交易结构,目标是为了保持和最大化企业价值。企业商业资源类型很多,一般是由企业的利益相关方提供。

对亿佰购物的五个利益相关方提供的商业资源的组合做一个解读。

第一个利益相关方:亿佰购物及创始人。

起初,有银行打算为信用卡客户通过精准营销,用网络商城销售商品。限于技术与运营不熟悉,这个业务通过与神州数码外包的形式展开合作。2007年,神州数码成立仅仅一年的PPT事业部就实现了7亿元的销售收入。戈壁投资找到神州数码,想要投资并将该业务独立出来,但最终因为股权分割的问题,合作没能继续。但这让事业部业务总监韩吉韬和他的伙伴们有了创业的想法,2007年底,在获得戈壁投资1000万美元的注资后,他们创办了亿佰购物。很快地与二十多家银行建立的业务合作关系。

随银行信用卡记账单的随单加寄DM单的推广手法是一种成本比较高的做法,因为每次推广的产品一般是不同的,每次获得客户订单都要通过DM单,造成客户开发成本居高不下。不同于传统电商,客户二次购买通过网络进行,就将营销成本就降低了。加上DM单对产品的展示力有限,只能体现价格和配置信息,展示形式太简单,反馈率不高。

第二个利益相关方:银行。

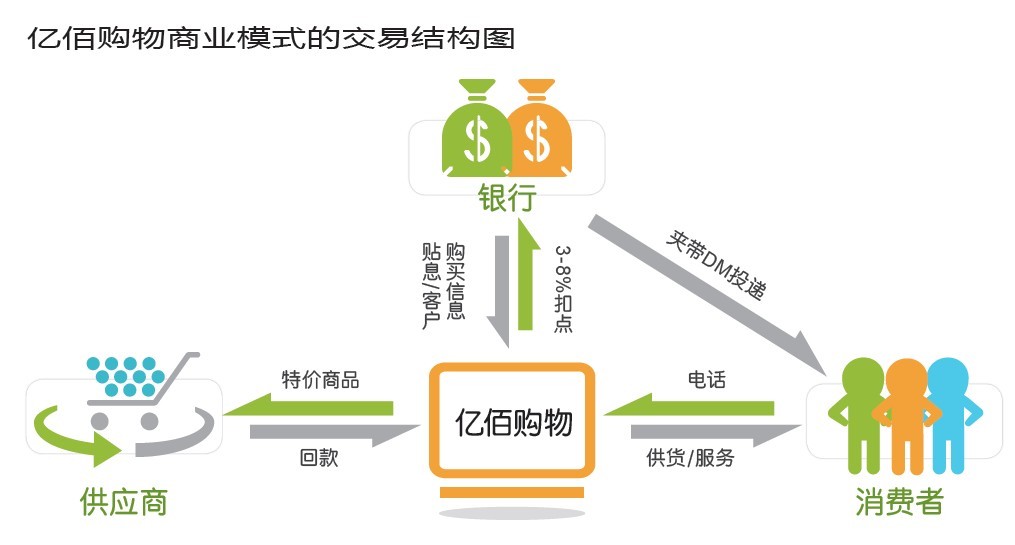

银行按照亿佰购物的客户选择数据模型在客户数据库中筛选客户,然后通过DM单介绍产品信息,并在DM单上注释上产品由亿佰购物提供。客户在银行的网上商城上下单购买商品,或按照DM单上提供的呼入电话订购商品。银行不将客户数据直接交给亿佰使用,并且,如果客户购买后,银行也不允许亿佰购物使用这个客户的信息进行二次营销,如果违反,会有严格的扣除保证金等处罚措施。因此,亿佰购物不能拥有客户数据,也不能直接使用这些客户数据。

银行为客户提供免手续费和分期付款免息的优惠支持,银行对销售商品的回款扣取价格3%~8%的扣点,作为银行的收入。

对于客户的投诉,银行会以客户方意见为主,要求亿佰购物予以认真处理。亿佰在这个方面的售后处理成本不低。

第三个利益相关方:投资机构。

投资机构认可该业务的原因,很大程度上是看到了国内这个业务的空白,以及神州数码公司开始业务时的巨大收入规模。

投资机构了解这样的服务形式在国外是成功的。但没有很好地理解国外的商业环境与国内并不相同,银行的信用卡分期免息服务在欧美等地区的银行对客户服务内容,诸如提供酒店、订票服务等非常成熟,客户愿意为服务付费,买商品愿意付相对高的价格。不同于国内电商间以比价竞争手段为主的市场环境。

第四个利益相关方:供应商。

亿佰购物为了提高产品价格的竞争力,会找供应商争取特价供货,以此保证一定的销售毛利。亿佰更愿意采购不知名的品牌,如此可以定较高的价格,有更大的毛利空间,但是,这样的商品销售量往往又比较小,客户购买率较低,如此形成恶性循环。

第五个利益相关方:消费者。

剖析商业模式的交易结构

通过对以上利益相关方的分析,我们就可以描绘出亿佰购物商业模式的交易结构图。商业模式的目标是为了保持和最大化企业价值,在这个交易结构中,亿佰购物创造的价值是什么呢?思考这个根本的问题,我们就会发现,亿佰购物主要是提供了银行为其信用卡客户提供采买商品和物流服务的功能。

进一步讲,亿佰购物提供的这个服务有其价值空间,能够形成稳定的盈利模式么?答案是不能。

因为,在国内市场竞争及电商降价竞争的环境下,不直接拥有客户资源的亿佰购物无法卖出有足够毛利润的价格,以平衡银行、供应商和亿佰三方的利润底线。“收益—成本”为负,是这个模式从开始乃至以后都无法解决的问题,并且银行对亿佰购物依赖度不断下降,银行除了与亿佰合作外,还与万联盛世、红孩子、橡果国际等电商合作,到后来也与京东天猫等电商合作,亿佰购物的盈利性也是每况愈下。亿佰在不可能真正拥有客户数据的情况下,永远难以实现对客户的把握。亿佰购物的商业模式注定了今日的失败。

|

Copyright © 2001-2024, xiaoshou.cn销售网