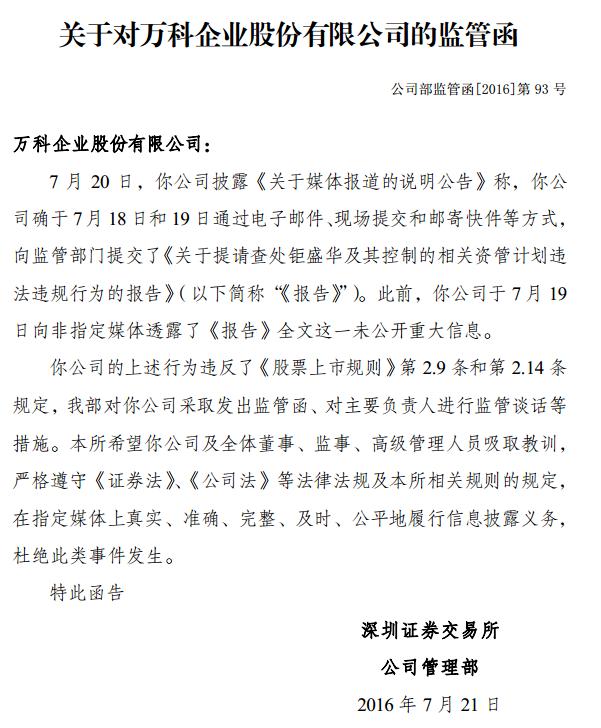

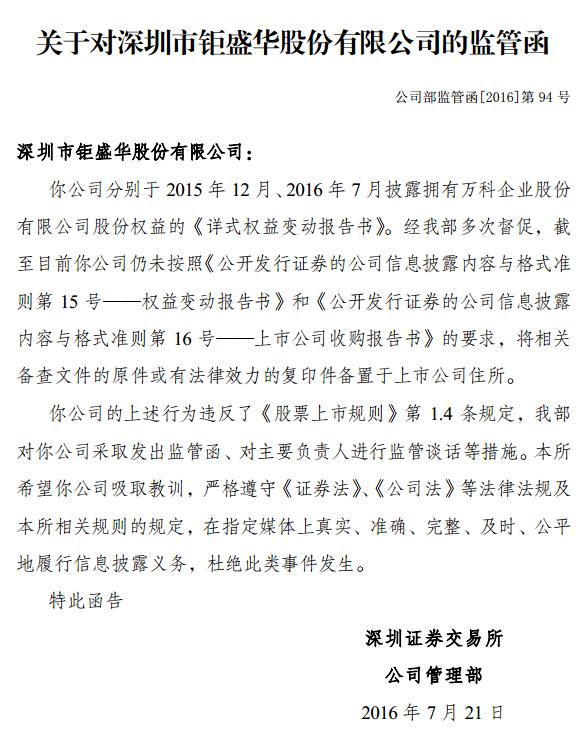

宝能的步步紧逼,迎来了万科的9000字反击。而最终亮出杀招的,却是证监会。事态发展至此,总算有点要大结局的意味了。证监会成立宝万专项小组,深交所发函同批万科钜盛华2016年7月21日下午,深交所盘后发监管函指出,万科在19日已向非指定媒体透露了《关于提请查处钜盛华及其控制的相关资管计划违法违规行为的报告》全文这一未公开重大信息。该行为违反了《股票上市规则》,深交所将对公司采取发出监管函、对主要负责人进行监管谈话等措施。 万科被深交所批评,宝能系的钜盛华估计也是笑不出来。深交所同时表示,经其多次督促,钜盛华仍未按要求上交股份权益变动书。 对于宝万的尖锐交锋,最扑朔迷离的部分就在于宝能系的资管计划,尽管此前监管的调查结果显示,分行业来看,宝能系并没有出现违规的情况。但由于其复杂的杠杆关系就目前的监管而言并没有明确的定位,实际上媒体对此是否合规的讨论始终没有中断过。 而据财新报道,证监会已专门成立了处理宝万事件的领导小组,包括办公厅、市场部、法律部、会计部、基金业协会等部门。这么看来,宝能系面临考验的时刻,就在今朝了。 以下为深交所监管函: 举报尚未让宝能求饶,先已把监管层架到火上了北京大学金融法研究中心的法学教授刘燕日前发文指出,宝能收购万科可谓典型的杠杆收购。考虑到宝能此次收购万科用到了综合银行、证券、保险、基金各业务线,而结构化资管计划法律地位不明,万科的举报已是把监管放在火上烤。

同时,刘教授指出,相对于表决权的公司法视角,杠杆收购更多地是一个监管政策问题,背后体现的是社会民意以及监管者对金融与产业资本之间关系的价值判断和政策选择。 17块的底?退一万步说,即使万科9000字控诉完全成立,宝能的9大资管计划是否就必须抛出了事?监管层又是否希望宝能快速抛售万科股票,从而引起市场不必要的波动呢?

从这几天的分时连续也可以看出,万科A似乎是在死守着17块。不禁让人担忧起来,这么拼命守护着,难倒是危险临近? 此前愉见财经详细解读了浙银资本(浙商银行隐性的子公司)输血宝能系中的经典交易结构设计。

宝能系虽然有强大的输血系统,但仍然不一定就能抵挡住万科的连续下跌。 7月13日,摩根大通曾做出测算,钜盛华买入万科的平均成本在16元左右,但一些资管计划的成本高达22.23元及19.96元,“这意味着,如果万科股价跌至17.8元而钜盛华没钱补充保证金的话,这些资管产品就有平仓风险。” 任何一个资管计划爆仓,对于万科A及宝能系来说都会产生多米诺骨牌效应。而此刻,9个资管计划总规模为236.25亿元,扣除已动用的208亿元,仅有28.25亿元资金可用于补仓。券业观察在今日提到,据行业人士透露,广钜2号持仓成本过高,余下的16亿资金已经不允许使用了。这意味着,9个资管计划的总资金几乎已耗尽。 在监管的介入下,背后的输血机构是想尽快离场,还是继续支援?宝能系已然在针尖上跳舞。 |

Copyright © 2001-2024, xiaoshou.cn销售网